今天来申请理财规划的是一位82年的“超大龄单身女中年”,其实这是主人公CC对自己的评价,规划君并不认同。

因为CC靠一己之力买了套房,并且在去年还清了所有贷款;年结余率更是高达70%,所以规划君认为CC是一个独立自主、努力奋斗的女青年。

但是即使这么优秀的人,在理财的路上也犯了不少错,对未来规划也有很多困惑,所以今天借着CC这个案例,给大家分享单身人士的理财规划以及注意事项。

案例回看:

CC在东莞一家外资公司工作,年收入平均在22万左右,工作比较稳定;2013年在东莞购入一套小面积的复式两居,目前市值在60万左右,并且在去年还清了全部贷款。

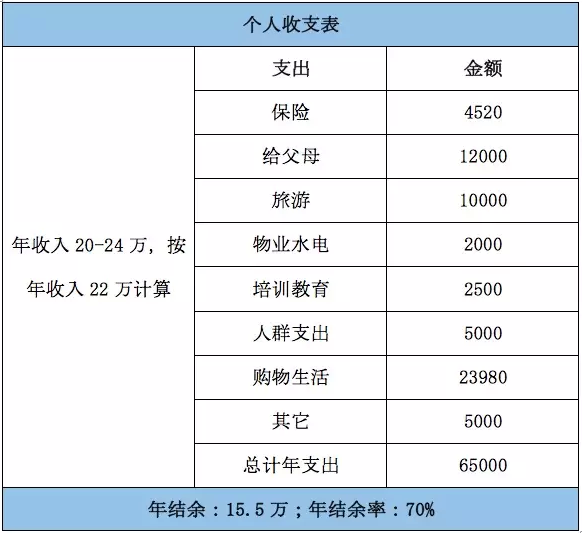

下面是CC自己制作的收支表和资产负债表:

理财需求:

1、 纠结要不要买车?虽说有个买车的梦想,但是生活中几乎用不到。

2、两三年想在长沙买一套房子,总价大概在100万左右,但是以目前的资产状况,感觉压力很大。

3、如果以后没结婚,个人养老问题如何解决?

根据CC提供的情况,下面是规划君的一些分析和建议:

1、活钱太多,股票亏损太大

CC的收支非常健康,挣的多花的少,每年70%的结余率相当厉害了,所以这里规划君也就无需多言了。但是CC的资产状况,尤其是金融资产的配置,却非常不乐观了。

首先是活钱太多。

总共16.45万的金融资产里,现金及货币基金就占到了69%。一般来说,活钱不宜放置太多。如果没有其他特殊情况,储备3-6个月支出的金额来作为紧急备用金即可。比如像CC的情况,3万元足矣。

其次是股票亏损太大。

CC在15年前后陆续在股市投入了7万多,由于工作忙,再加上乱操作,现在市值只剩了2万,5万元就这样人间蒸发了。

最后是整体收益率低。

在这5项金融资产里,只有余额宝产生了年化3-4%左右的收益,其它资产均不产生任何利息,股票还侵蚀了5万元的本金,导致CC的金融资产整体收益率低,积累也就很慢了。

总体来看,CC的金融资产急需优化,具体方案我们后面接着说。这里只是提醒那些动不动就喜欢或者跟风炒股的人,一次股票的亏损可能是一年甚至几年的投资收益,不要捡了芝麻丢了西瓜呀~~~

2、可暂时不买车

CC目前比较纠结的是要不要买车,她自己也分析了:“平时生活用的较少,家与公司骑电动25分钟,还有公交车,滴滴都很方便,感觉没太多必要,除了过年过节回老家。想实现有车的梦想但现实感觉又比较鸡肋。”

其实除了这些,CC还忽略了一些因素。买了车之后,随之带来的支出将直线上升,比如油钱、停车费、车险、保养费用等等。所以,鉴于CC目前并不需要车、且日常交通都很便利,不建议现在买车。

3、以职业的发展考虑是否买长沙的房子

CC说目前工作稳定,短期还会在东莞继续工作,但是考虑以后的生活,可能会回老家附近的城市(长沙)发展,所以希望在两三年内先在长沙买套房子,总价100万左右。

先买房再定居可能是当下主流的想法了,先不说这种方法好不好,其实我们完全可以灵活处理、慢慢过渡。像CC这样的情况,可以先以职业的发展为准,等真的如愿到长沙工作了,哪怕先租房一段时间再买房也不迟。

如果现在只是自己纠结不定、并没有完全考虑周全,就断然投入全部身家、甚至重新背上债务来买房,规划君认为不是最优选择。

4、养老规划,从资产配置做起

CC还有最后一个理财需求是希望规划君帮她做一个养老规划。其实像CC这样的年纪,提前储备养老金是必要的,但是方法其实并不难,做好资产配置和保障就可以。

(1)优先配置意外险和重疾险

CC除了社保,还在2010年买了一款万能险,每年交费4520元,已经交了8年,保单价值约2.8万元。

万能险其实一种是交费灵活的理财型寿险,和它高额的保费相比,保障并不高。与其说它是一款保险,不如说它是一款理财产品,而且这款理财产品的收益还非常低。

所以,CC目前拥有的万能险并不能给她带来足够的保障,建议优先配置意外险和重疾险。

我们以用户购买最多的【慧择安心久久综合意外保险】和【健康之享重大疾病保障计划】为例:

前者每年170元保费,可以获得30万意外身故/残疾+3万意外医疗+100元/天住院津贴;

后者每年2190元保费(缴费期限20年),可以获得重疾保额40万(第一年20万,从第二年开始变为40万)、轻疾保额5万、含保费豁免、保障期限至60岁。

(2)增加固定收益产品的投资

除了前面提到的,留出3万元的活钱之外,其余资金可以以固定收益产品为主,具体种类有国债、银行理财产品、优质P2P等互联网理财产品,比如我们好规划的攒钱助手。

这部分投资的目的是保证本金安全、获得稳定收益,年平均投资收益率在6%-8%左右。

(3)基金定投替代股票投资

如果CC暂时不打算买房,且有一定的风险承受能力,可以配置一部分基金产品,并且使用定投的方法。

基金定投通过长期持续地投资,可以有效地降低持有成本,不管市场如何变动,基金定投的风险都相对较低。

当然,如果CC对基金还不了解,建议先学习相关知识,比如可以在好规划微信公众号菜单栏里找到【菜鸟定投笔记】学习一下,等有了一定的了解之后再行动。

以上是规划君的一些建议。总之,规划君认为不管单身与否,青年还是中年,只要把自己的生活、工作、理财都捋顺了,都是“开挂”的人生!

| 欢迎光临 美国分类信息网站 (http://xiaony.com/) | Powered by Discuz! X3.2 |